勤哲Excel服务器成本管理系统

下载示例模板库 在线体验一、系统简介

1.系统结构

本系统采用作业成本管理(ABCM,Activity-based costing management)模式对企业的单位产品成本进行管理。直接材料和直接人工采用实际成本,而制造费用则根据事先确定的估计值进行分配。本系统后台数据库采用SQL SERVER 2000,前端可以通过EXCEL服务器的客户端或者通过WEB访问。

2.系统功能

作业成本管理通过对作业及作业成本的确认、计量,最终计算产品成本,同时将成本计算深入到作业层次,对企业所有作业活动追踪并动态反映,进行成本链分析,为企业决策提供准确信息,指导企业有效地执行必要的作业,消除和精简不能创造价值的作业,从而达到降低成本,提高效率的目的。

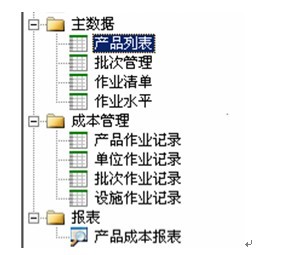

本系统由主数据、成本管理和报表三个部分组成,如下图所示。

主数据部分包括:

产品列表 存储本企业所生产的不同的产品类别。

批次管理 存储每个批次产品的基本信息和直接成本信息,本系统假定每个批次的产品,其单位成本是相同的。

作业清单 存储预先定义的基础作业,包括作业名称、描述、级别、成本分配率等信息。

作业水平 本系统的作业水平划分为单位级别(即直接分配到某个产品上的作业)、批次级别(在一个批次内分摊的作业)、产品级别(在一个产品类别内进行分配的作业)和设施级别(在公司内进行分配的作业)。

成本管理部分包括:

单位作业记录 记录每天内发生的单位级别作业的实际情况,用于将来调整单位作业成本的预估值。

批次作业记录 记录每天所生产的产品的批次作业情况,用于调整将来的批次作业成本的预估值。

产品作业记录 记录每天所发生的产品级别的作业的实际情况,用于分析和调整产品作业成本的预估值。

设施作业记录 记录每天所发生的设施级别的作业情况,用于调整设施级别作业的成本预估。

报表部分包括:

产品成本报表 以批次为单位计算单位产品的成本构成和成本合计数。

3.界面设计原则

本系统界面设计采用浅绿色背景,10号宋体,灰色边框,并用不同的底色和标志符号代表不同的填报要求。本系统附有一个标准界面设计工具软件,可以更加方便用户按照统一的标准进行模板设计。详情见《标准界面设计工具说明》。

二、操作说明

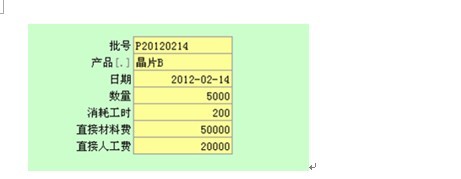

1.批次管理

本系统以批次作为成本计量的基础,即每个批次的产品设定为相同的成本。每个批次的产品,其直接材料成本和直接人工成本可以直接追溯,而间接的制造费用则需要按照作业和工时进行间接追溯。批次管理如下图所示,用于记录每个批次的产品的批号、产品名称、日期、数量、消耗工时、直接材料费和直接人工费。

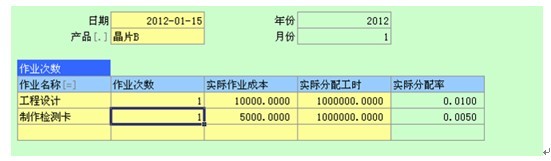

2.作业清单

作业清单的数据和模板如下图所示。作业清单是已经确定的产品成本构成中所涉及到的所有作业的列表。每个作业具有相应的作业级别和总制造费用,以及该制造费用所分配的工时。例如“制作检测卡”作业的制造费用是5000元,可以分配到1000000个工时,其分配率为0.005/工时。

3.作业水平

作业水平分为四个级别,如下图所示。作业水平决定了该作业所发生的制造费用如何进行分摊。

4.单位作业记录

单位作业记录如下图所示,可以记录发生的单位级别作业的实际情况,用于将来调整单位作业成本的预估值。

5.批次作业记录

批次作业记录如下图所示,记录每天所生产的产品的批次作业情况,用于调整将来的批次作业成本的预估值。

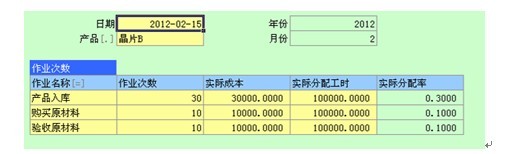

6.产品作业记录

产品作业记录如下图所示,记录每天所发生的产品级别的作业的实际情况,用于分析和调整产品作业成本的预估值。

7.设施作业记录

设施作业记录如下图所示,记录每天所发生的设施级别的作业情况,用于调整设施级别作业的成本预估。

8.产品成本报表

产品成本报表如下图所示,用于以批次为单位计算单位产品的成本构成和成本合计数,包括单位产品成本,单位直接人工,单位直接材料,单位制造费用(由不同级别的作业成本分摊而得到。)

本报表可以按照年月进行查询,支持模糊查询。

三、操作说明

1.作业水平

作业水平是指作业所消耗的资源的归集范围。包括单位级别、批次级别、产品级别、设施级别。单位级别是指该作业所消耗的成本分摊到某个特定的产品上;批次级别是指作业成本分摊到某个批次上;产品级别是指作业成本分摊到某个类别的产品上;设施级别是指作业成本归分摊到整个公司上。

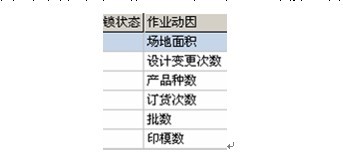

2.作业动因

作业动因是指重复的同一水平的作业如何进行成本归集。本系统设置了如下图所示的作业动因,分别表示某个作业可以按照批数、印模数等相乘计算

3.作业清单

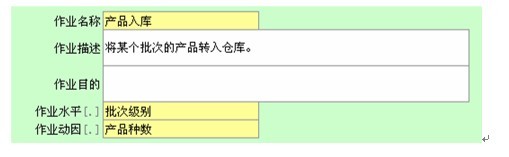

作业是作业成本管理的核心要素。作业是指在一个组织内为了某一目的而进行的耗费资源的工作。

本系统的作业清单如下图所示,包括作业名称、作业描述、作业目的、作业水平和作业动因。

假设某企业在2011年生产两种产品A和B。两种产品都属于劳动密集型。A产品生产了200批次,B产品生产了300批次。每个批次生产20000件。直接人工和直接材料已经按照产品种类划分。制造费用的总数已知,按照工时进行分配。A产品每个批次需要1000工时,B产品每个批次需要800工时。